le cir c'est : 6 milliards €/an !

C'est le 1er levier de financement de l'innovation en France !

Vous menez un projet de r&D ?

NOUs obtenons en moyenne 200 000 € pour chaque client !

votre financement en quatre étapes !

AUDIT DE 15 MINUTES GRATUIT ! VOUS PAYEZ AU SUCCèS !

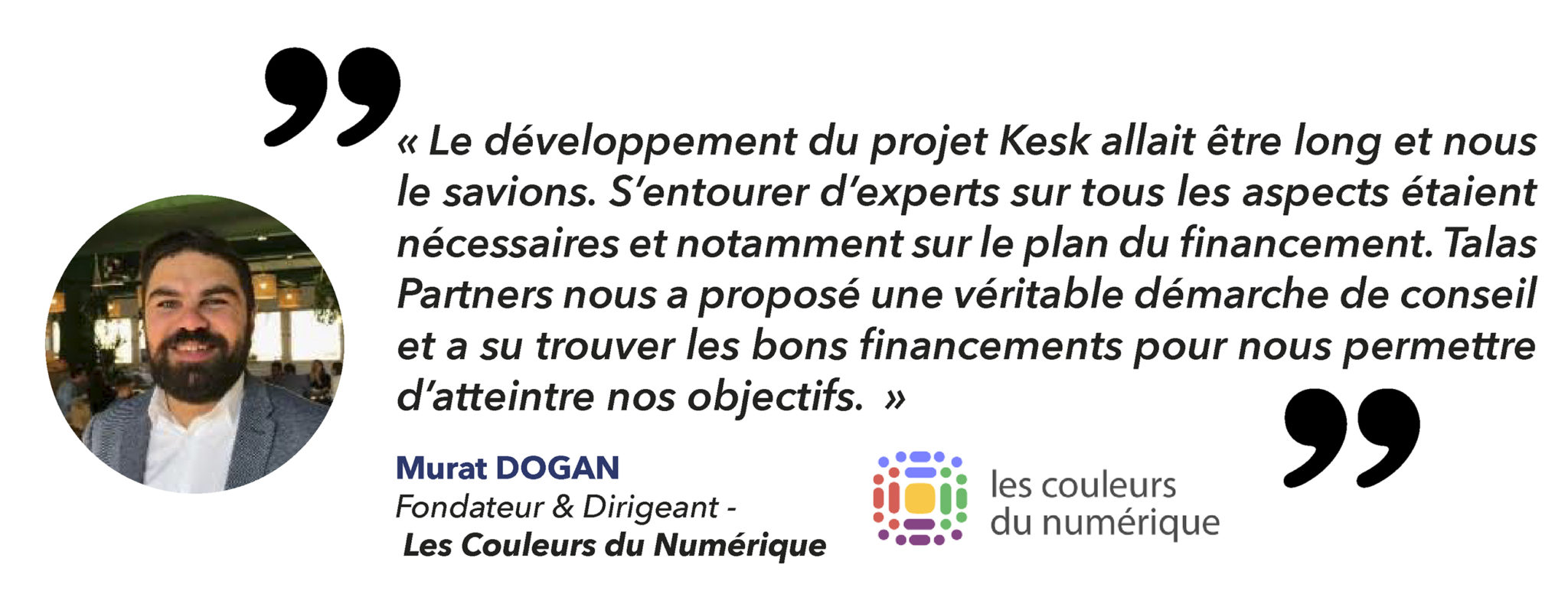

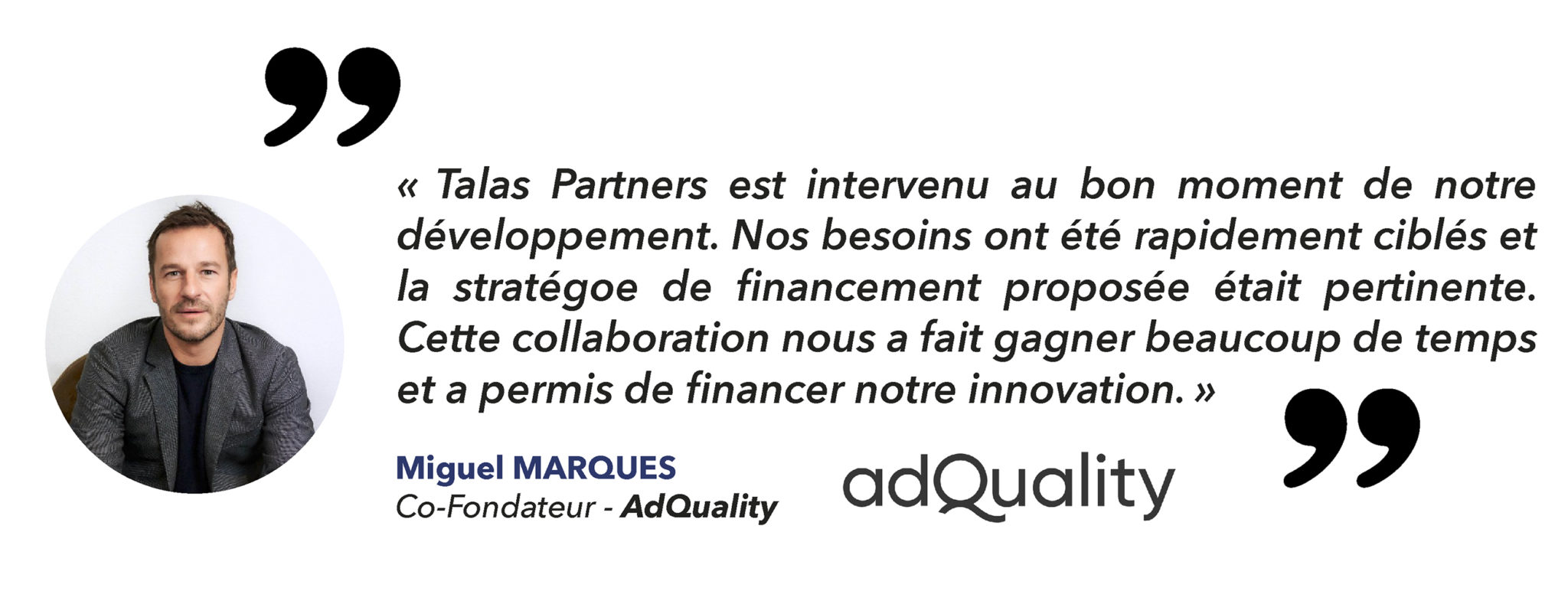

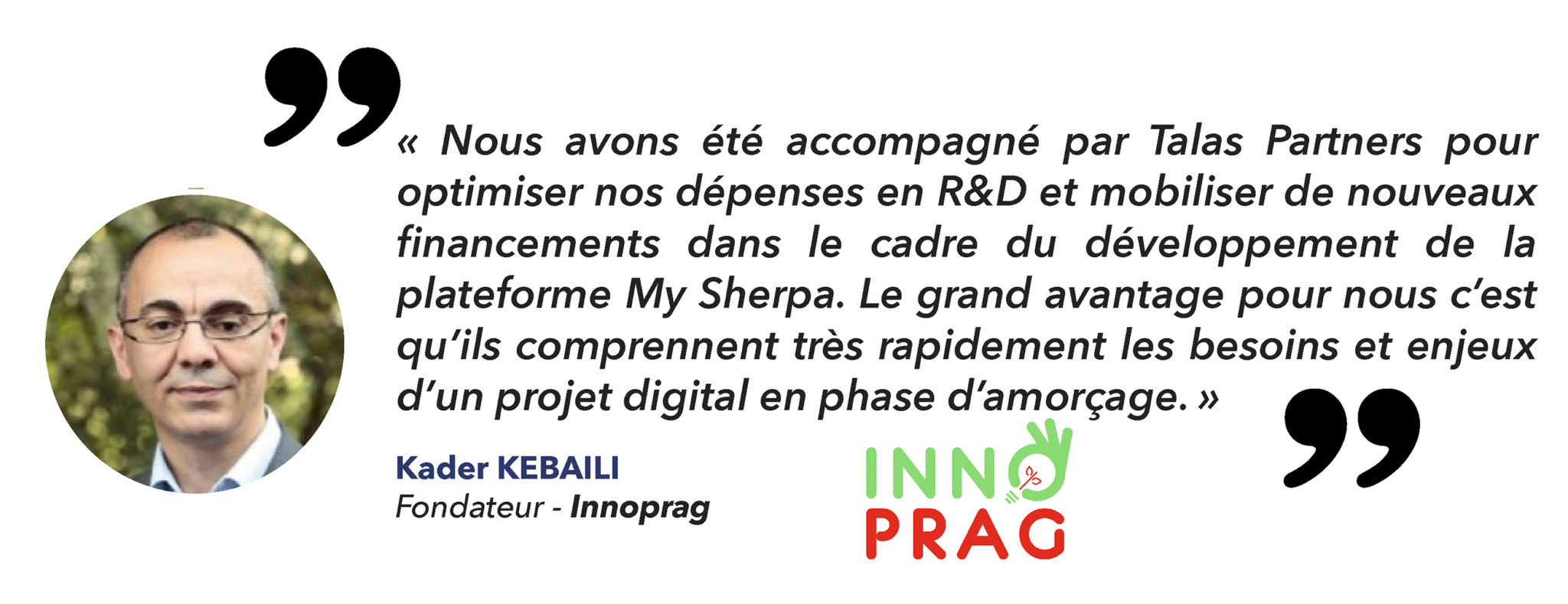

Ils sont satisfaits !